Inadimplência cresce e atinge 61,94 milhões de brasileiros, aponta CNDL/SPC Brasil

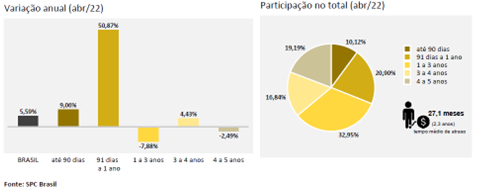

Número de inadimplentes do Brasil teve crescimento de 5,59% em comparação a abril de 2021. Média das dívidas é de R$ 3.518,84

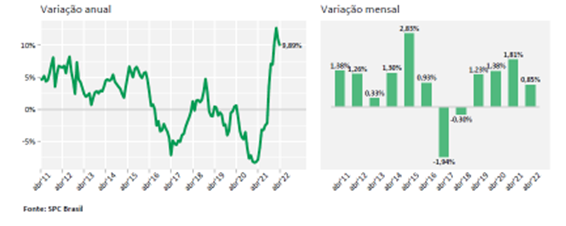

Levantamento realizado pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil) estima que quatro em cada dez brasileiros adultos (38,45%) estavam negativados em abril de 2022 – o equivalente a 61,94 milhões de pessoas. No último mês, o volume de consumidores com contas atrasadas cresceu 5,59% em relação ao mesmo período do ano anterior.

Com base nos dados disponíveis em sua base, que abrangem informações de capitais e interior de todos os 26 Estados da federação, além do Distrito Federal, a CNDL e o SPC Brasil informam que a variação anual observada em abril deste ano ficou abaixo da observada no mês anterior. Na passagem de março para abril, o número de devedores cresceu 0,46%.

Para o presidente da CNDL, José César da Costa, as consequências da pandemia no crescimento econômico impactam diretamente no aumento da inadimplência.

“O desemprego elevado é, sem sombra de dúvidas, um dos grandes desafios a serem enfrentados pelo país e isso está ligado diretamente ao retorno do crescimento econômico, que ainda não alavancou. A renda da população foi fortemente afetada pela pandemia, e isso, somado ao aumento da inflação, contribui para a piora da inadimplência”, aponta o presidente da CNDL, José César da Costa.

Em relação à evolução do número de dívidas no Brasil, o indicador aponta que em abril de 2022, este número teve crescimento de 9,89% em relação ao mesmo período de 2021. O dado observado em abril deste ano ficou abaixo da variação anual observada no mês anterior. Na passagem de março para abril, o número de dívidas apresentou alta de 0,85%.

“Eleições, enfraquecimento dos esforços de reformas estruturais e alterações de caráter permanente no processo de ajuste das contas públicas montam um cenário desafiador. A expectativa é que a taxa de juros, o preço dos alimentos e de itens básicos continuem aumentando. A economia ainda vai levar um tempo para se recuperar e, portanto, o consumidor deve evitar se endividar para não correr o risco de ficar inadimplente”, destaca Costa.

O crescimento do indicador anual se concentrou no aumento de inclusões de devedores com tempo de inadimplência de 91 dias a 1 ano (50,87%).

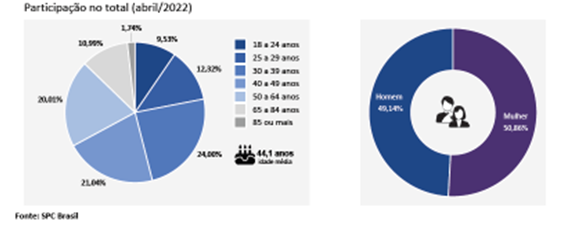

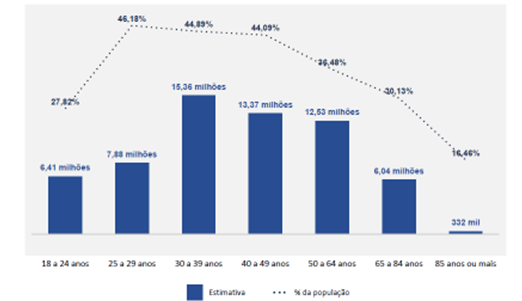

O número de devedores com participação mais expressiva no Brasil em abril está na faixa etária de 30 a 39 anos (24%), e segue bem distribuída entre os sexos: 50,86% de mulheres e 49,14% de homens.

Cada negativado deve, em média, R$ 3.518,84

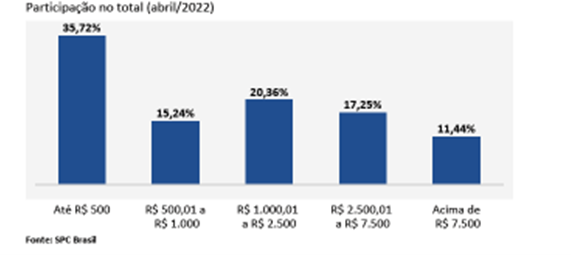

Quase quatro em cada dez consumidores (35,72%) tinham dívidas de até R$ 500, percentual que chega a 50,95% quando se fala de dívidas de até R$ 1.000.

Em média, cada consumidor negativado devia R$ 3.518,84 na soma de todas as dívidas. Considerando todas essas dívidas, cada inadimplente devia, em média, para 1,87 empresas credoras.

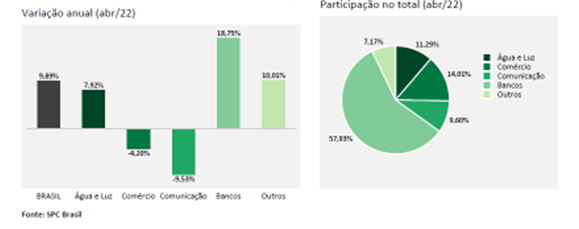

Destaca-se a evolução das dívidas com o setor de Bancos, com crescimento de 18,75%, seguido de água e Luz (7,92%). Em outra direção, as dívidas com o setor credor de Comunicação (-9,53%) e Comércio (-4,20%) apresentaram queda no total de dívidas em atraso.

Em termos de participação, o setor credor que concentra a maior parte das dívidas é o de Bancos, com 57,93% do total de dívidas. Na sequência, aparece Comércio (14,01%), o setor de água e Luz (11,29%) e Comunicação (9,60%).

“O cenário econômico do país ainda é muito delicado, por isso, o momento requer muita cautela na hora de decidir como utilizar o dinheiro, a fim de evitar a inadimplência. O ideal é gastar apenas com o necessário e, se possível, buscar construir uma reserva de emergência para fazer frente a um eventual imprevisto”, aconselha o presidente do SPC Brasil, Roque Pellizzaro Junior.

A especialista em finanças da CNDL, Merula Borges, orienta que os consumidores priorizem a negociação e pagamento das dívidas que têm juros mais altos. “As dívidas com instituições financeiras são as que têm os juros mais caros do mercado em casos de atraso. E a falta de pagamento desse tipo de dívida pode transformar valores pequenos em cifras praticamente impagáveis, sobretudo por superarem, em muitos casos, a renda do consumidor”, diz Merula Borges, que completa: “A dica é que o consumidor sempre pague a fatura total do cartão e quando não for possível recorra a linhas de crédito mais baratas para não cair em um efeito bola de neve e acabar com uma dívida impagável, piorando ainda mais a situação”

Para todos os indicadores, considera-se que uma dívida é a relação de um credor com um devedor, mesmo que esse credor tenha incluído vários registros desse devedor junto ao SPC Brasil. Ou seja, mesmo que um devedor tenha quatro registros de um mesmo credor, assume-se que esse consumidor tem apenas uma dívida.